Assurance-vie et quasi usufruit : la créance de restitution, clé de la déductibilité successorale

Dans un précédent article, nous avons vu que le démembrement de la clause bénéficiaire d’un contrat d’assurance-vie peut engendrer un effet fiscal pervers : une perte partielle des abattements de l’article 990 I du CGI pour les primes versées avant 70 ans, notamment lorsqu’un conjoint exonéré capte une part de ces abattements, sans en avoir besoin, puisque exonéré fiscalement de toute taxation, au détriment des enfants nus-propriétaires.

Pour autant, cette mécanique du démembrement conserve tout son intérêt civil dans une optique de protection du conjoint survivant, à condition d’en maîtriser les implications fiscales au second décès, notamment en mettant en place la stratégie faisant intervenir le quasi usufruit. C’est tout l’objet de cette seconde partie.

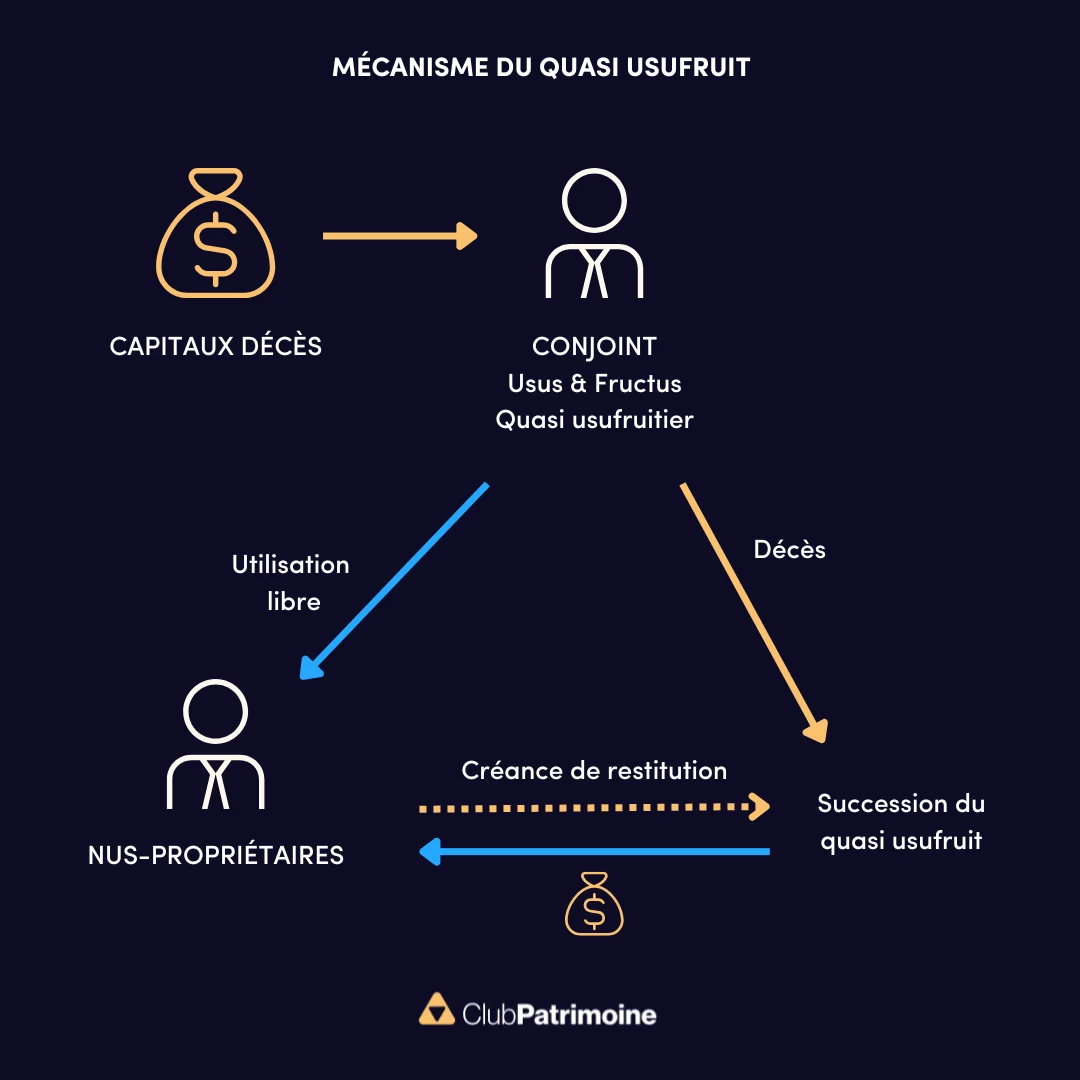

Le quasi-usufruit sur les capitaux : une créance de restitution à anticiper

Lorsque les capitaux décès d’un contrat d’assurance-vie ou d’un contrat de capitalisation sont transmis via une clause bénéficiaire démembrée, ils peuvent être versés intégralement à l’usufruitier, le plus souvent le conjoint survivant, sous forme de quasi usufruit. En effet, les capitaux étant des biens fongibles et consomptibles par nature, le quasi usufruit se met en place automatiquement sur des sommes d’argent et donc sur des capitaux décès issus de contrat d’assurance vie.

Dans ce cadre, le conjoint peut alors user librement des capitaux décès remis, les consommer ou les investir, sans restriction, car il dispose en réalité des mêmes pouvoirs qu’un plein propriétaire. En contrepartie de la remise des capitaux décès dans leur intégralité au quasi usufruitier, il naît automatiquement, en droit civil, une créance de restitution au profit des nus-propriétaires (souvent les enfants), d’un montant égal à la valeur des capitaux reçus par l’usufruitier devenu quasi usufruitier.

Ce mécanisme est parfaitement reconnu par la jurisprudence et la doctrine civile et fiscale. Le quasi-usufruit est donc un outil de protection du conjoint, lui permettant de disposer pleinement des fonds sans être bloqué par une indivision ou un démembrement contraignant.

Mais cette mécanique civiliste a une contrepartie fiscale majeure.

Une dette successorale, pas une dette entre vifs

Il est essentiel de rappeler que cette créance de restitution au profit des nus-propriétaires, issue d’une clause bénéficiaire démembrée n’est pas une dette contractuelle entre personnes vivantes : il s’agit bien d’une dette successorale née automatiquement du démembrement, dont la source est le droit civil (articles 587, 578 du Code civil).

Cela a toute son importance dans le contexte de l’entrée en vigueur de l’article 774 bis du CGI (2024), qui interdit la déduction des dettes entre vifs non actées : cette nouvelle disposition ne s’applique pas à une créance de restitution bien constituée. Nous y reviendrons dans la partie suivante.

La formalisation de la créance de restitution : un impératif

Une créance de restitution déductible… mais à une condition impérative.

Au décès du quasi usufruitier, cette créance de restitution peut être déduite de son actif successoral, réduisant d’autant la base imposable aux droits de succession. C’est un levier fiscal très puissant.

Mais attention : cette déduction n’est possible que si la créance est formalisée et enregistrée.

L’administration fiscale exige en effet trois conditions cumulatives pour accepter la déductibilité de cette dette successorale :

- Un écrit préalable : la créance doit avoir été précisée par écrit, soit dans un acte notarié (type convention de quasi-usufruit), soit dans la clause bénéficiaire, soit dans un testament.

- Dûment enregistré auprès de l’administration fiscale pour lui être opposable

- Un montant déterminé ou déterminable : la créance doit être chiffrée, même de manière prévisionnelle (valeur du contrat au jour du décès), et peut même être revalorisée par la suite pour tenir compte de l’érosion monétaire.

- Une déclaration : la créance doit figurer explicitement dans la déclaration de succession de l’usufruitier, en tant que passif déductible.

À défaut, l’administration peut requalifier les capitaux consommés comme un simple avantage indirect, sans dette exigible, pouvant refuser la déduction fiscale de la créance de restitution.

À défaut, l’administration peut requalifier les capitaux consommés comme un simple avantage indirect, sans dette exigible, pouvant refuser la déduction fiscale de la créance de restitution. Cela se traduit alors par une double imposition :

• Les enfants auront payé des droits à l’entrée sur leur part de nue-propriété des capitaux décès issue de la clause bénéficiaire démembrée du contrat d’assurance vie,

• Et devront payer éventuellement de nouveaux droits de succession sur cette somme soumise à quasi-usufruit si elle se retrouve dans l’actif de succession du quasi usufruitier (en nature ou en remploi) au jour de son décès, sans déduction, aucune dette ne venant minorer l’actif successoral.

Si la créance de restitution naît automatiquement du démembrement de propriété sur des capitaux fongibles, elle n’est pas pour autant fiscalement opposable à l’administration… sauf à en apporter la preuve écrite, chiffrée et déclarée. Cette étape de formalisation est donc absolument incontournable pour garantir la déductibilité successorale au décès de l’usufruitier. Il est donc fortement conseillé à l’usufruitier et au(x) nu(s)-propriétaire(s) de formaliser dans une convention de quasi usufruit dûment enregistrée auprès de l’administration fiscale, le montant des capitaux remis au quasi usufruitier, constituant alors le montant de la créance de restitution dû au nu-propriétaire à terme à faire valoir sur l’actif de succession du quasi usufruiter à son décès, ainsi que la formule de revalorisation à utiliser pour revaloriser celle-ci au fil des années.

En l’absence de cette convention, le coût fiscal total peut alors être excessivement pénalisant, et ruiner l’objectif de transmission efficace à terme.

L’article 774 bis du CGI menace-t-il la déductibilité cette créance ?

Entré en vigueur en 2024, l’article 774 bis du Code général des impôts prévoit que « Ne sont pas déductibles de l’actif successoral les dettes de restitution exigibles qui portent sur une somme d’argent dont le défunt s’était réservé l’usufruit. » Objectif du texte : lutter contre les dettes fictives.

Pourquoi cet article ne s’applique pas aux contrats d’assurance et à la créance de restitution issue d’une clause bénéficiaire démembrée ?

La créance de restitution née d’un quasi-usufruit n’est pas une dette entre vifs :

• Elle ne naît pas d’un contrat entre les parties, mais automatiquement du démembrement de propriété.

• Elle est civilement imposée par la nature juridique du bien transmis (fongible et consomptible), dès lors qu’il est reçu en usufruit.

• Elle est constatée à la mort de l’usufruitier, donc au moment du règlement de la succession – pas entre vifs.

En droit civil, on parle d’obligation de restitution légale, attachée à l’usage d’un bien consomptible dont seule l’usufruit a été transmis.

C’est cette obligation qui donne naissance à une créance successorale au profit des nus-propriétaires.

Le principe de non déductibilité de la créance de restitution posée par l’article 774 bis ne s’applique donc pas aux clauses bénéficiaires démembrées avec quasi usufruit, comme l’administration fiscal l’a confirmé (pouvait-il en être autrement !) dans son bofip (BOI-ENR-DMTG-10-40-20-20, n° 200 s).

Les conditions de déductibilité de la créance de restitution

Même si l’article 774 bis ne remet pas en cause le principe, la créance de restitution doit néanmoins être formalisée correctement, faute de quoi l’administration peut rejeter sa déductibilité lors de l’ouverture de la succession du quasi usufruitier.

Cette créance de restitution doit donc :

- Résulter d’un démembrement réel, constaté dans une clause bénéficiaire démembrée, un testament ou un acte notarié,

- Être chiffrée précisément (montant égal à la valeur des capitaux transmis en quasi-usufruit = revalorisation) via une convention de quasi usufruit dûment enregistré.

- Être mentionnée dans la déclaration de succession du conjoint usufruitier.

les créances de restitution et la fiscalité en jeu dépendent étroitement du calibrage de la clause bénéficiaire. En fonction de la part transmise en pleine propriété et de la part démembrée, les effets varient :

• Le montant effectivement reçu par les enfants peut être optimisé ou pénalisé selon que l’abattement de 152 500 € est pleinement utilisé ou non.

• Le montant détenu par le conjoint en quasi-usufruit influe directement sur la créance de restitution à son décès — donc sur la dette déductible de l’actif successoral.

Autrement dit, selon que l’on privilégie :

• la protection du conjoint survivant (avec un quasi-usufruit plus important),

• ou l’optimisation de l’abattement des enfants (avec une part plus importante en pleine propriété pour éviter la perte d’une partie de l’abattement de 152 500 €),

… le paramétrage fin de la clause bénéficiaire permet d’orienter la stratégie patrimoniale.

Un choix technique, mais jamais neutre.

1 Pleine propriété

Alternatives stratégiques : clauses « à charge de » ou restitution volontaire

Lorsque l’on veut protéger son conjoint tout en optimisant la fiscalité successorale, le démembrement de la clause bénéficiaire est une option naturelle… mais pas toujours la plus performante. En effet, mal utilisé, il peut entraîner la perte partielle ou totale des abattements (152 500 € par bénéficiaire pour les primes versées avant 70 ans) au profit du conjoint survivant… alors même que ce dernier est exonéré de fiscalité (article 990 I du CGI).

C’est ici qu’interviennent deux alternatives plus fines et souvent plus efficaces fiscalement, à savoir :

• La clause bénéficiaire avec charge

• La restitution volontaire formalisée

La clause « à charge de » : une mécanique simple, mais puissante

Il s’agit de désigner le conjoint comme bénéficiaire en pleine propriété des capitaux décès, mais à charge pour lui de transmettre une somme déterminée aux enfants, ou de leur restituer une quote-part identifiée des capitaux reçus.

Les avantages :

• Le conjoint est bénéficiaire unique ➝ il bénéficie de l’exonération totale d’impôt sur les capitaux décès.

• Les enfants ne sont pas directement bénéficiaires au premier décès ➝ aucune consommation d’abattement à ce stade.

• La somme à reverser aux enfants est fixée ➝ elle devient une dette successorale déductible à la succession du conjoint

• Le conjoint peut quant à lui souscrire un contrat d’assurance vie à son nom et désigner les enfants nu-propriétaire, comme bénéficiaire à titre gratuit

Avantage : les enfants ont une dette de restitution à faire valoir sur l’actif de succession du Quasi Usufruitier réduisant ainsi l’assiette taxable aux DMTG, et perçoit de l’autre côté, les capitaux décès non utilisés par le conjoint, au travers de la perception des capitaux décès issus d’un contrat d’assurance vie (ou de PER assurance).

Exemple de clause :

« Mon conjoint, à charge pour lui de restituer à mes enfants, à son décès, la somme de [x] euros, cette dette devant être constatée dans sa déclaration de succession et figurant dans son passif successoral. »

Comment s’assurer que le conjoint respectera bien cette obligation de remboursement à son décès de la créance due aux enfants ?

S’agissant d’une clause bénéficiaire avec charge, la formulation précitée crée une obligation certaine et exigible : donc une créance déductible à son décès.

Et l’article 773 2° ne trouverait pas à s’appliquer ici car s’il indique que « Ne sont pas déductibles les dettes contractées par le défunt envers ses héritiers présomptifs, sauf si elles résultent d’un acte authentique antérieur de plus de 6 mois à l’ouverture de la succession, ou d’une décision de justice passée en force de chose jugée. » ; la dette ici n’a pas été contractée par le défunt (le conjoint survivant) mais transmise par l’effet d’un engagement préexistant issu de la clause bénéficiaire, rendant l’article 773 inapplicable.

Le conjoint reçoit les capitaux décès avec une charge de restitution formalisée, et la dette naît à ce moment-là, en raison de l’acceptation de la clause bénéficiaire ou de la convention de quasi-usufruit cqfd.

La restitution volontaire (convention de quasi-usufruit)

Autre option : le conjoint est bénéficiaire en usufruit des capitaux décès, les enfants en nue-propriété, et une convention de quasi-usufruit est signée après le décès (sous seing privé ou notariée) dans le cadre de la remise des capitaux décès issus dans contrat d’assurance vie au conjoint quasi usufruitier.

Cette convention :

• reconnaît l’obligation de restitution

• chiffre la créance due aux nus-propriétaires

• formalise le passif successoral à venir

Cela permet de sécuriser la déductibilité de la créance au décès de l’usufruitier sur son actif de succession, mais la clause démembrée emporte néanmoins une fiscalité immédiate pour les nus-propriétaires, qui consomment leur abattement de 152 500 €, proratisé selon la valeur fiscale de leur droit

Pour rembourser la créance de restitution, il existe 2 solutions :

- soit la créance de restitution est imputée sur l’actif de succession du quasi usufruiter à son décès et le conjoint survivant avait souscrit un contrat d’assurance vie à son nom personnel avec les capitaux soumis au quasi usufruit, avec désignation comme bénéficiaire des capitaux décès les enfants à titre gratuit (intérêts : perception de 2 sommes par les enfants nus-propriétaires : créance de restitution via la succession et les capitaux décès du contrat d’assurance vie)

- En cas de risque d’insuffisance de l’actif successoral du conjoint survivant pour permettre le remboursement effectif de la créance de restitution due aux nus-propriétaires, il est possible de sécuriser cette restitution par une désignation bénéficiaire à titre onéreux au profit des enfants nus-propriétaires.

Cette désignation s’effectue dans le cadre du contrat d’assurance-vie souscrit par le conjoint survivant à l’aide des capitaux décès initialement reçus en quasi-usufruit.

Elle porte sur un montant équivalent à la créance de restitution. Les enfants sont ainsi désignés bénéficiaires à titre onéreux, en contrepartie de leur créance certaine, ce qui sécurise leur droit au remboursement, hors succession.

Pour verrouiller cette stratégie :

• Il est recommandé d’obtenir l’acceptation du bénéfice de la clause bénéficiaire par les enfants concernés, ce qui empêche toute modification unilatérale ultérieure par le souscripteur.

• Le solde éventuel des capitaux décès peut être attribué à d’autres bénéficiaires à titre gratuit, en pleine liberté.

Cette combinaison permet d’assurer le respect de l’obligation de restitution tout en maîtrisant la répartition du reliquat d’assurance selon la volonté du conjoint survivant.

Avantage : 0 taxation sur le quote part des capitaux décès transmis à titre onéreux aux nus-propriétaires en remboursement de leur créance de restitution avec possibilité de prévoir une clause d’indexation.

Inconvénient : absence de possibilité de percevoir 2 fois la même somme puisque la créance de restitution ne s’impute pas sur l’actif de succession puisque remboursée via le contrat d’assurance vie souscrit par le quasi usufruitier à titre personnel via la clause bénéficiaire à titre onéreux.

Pour rappel : une souscription d’un contrat d’assurance vie par un quasi usufruiter avec des sommes issues de capitaux décès démembrés est bien réalisé en pleine propriété et non en démembrement, comme on le constate malheureusement assez régulièrement.

À ne pas faire : le démembrement « automatique » non formalisé

Beaucoup de clauses bénéficiaires prévoient un démembrement sans autre formalisation : pas de convention de quasi-usufruit, pas de clause de restitution, pas de montant déterminé… Résultat :

• Les enfants payent des droits au premier décès

• La créance n’est pas déductible au second décès

• L’administration refuse la prise en compte du passif successoral

Une double peine fiscale évitable.

Conclusion

Le démembrement de clause bénéficiaire peut donc être pertinent, mais ne s’improvise pas. Il faut :

• calculer les abattements disponibles

• choisir la bonne structure (démembrement et/ou pleine propriété avec ou sans charge et avec ou sans quasi usufruit)

• formaliser la dette ou la créance de restitution de façon irréprochable

Sinon, la mécanique patrimoniale se retourne contre le client.

Le démembrement de clause bénéficiaire conserve sa pertinence dans une optique de protection conjugale et de transmission différée. Mais sa mise en œuvre exige une rigueur absolue : rédaction des clauses, calcul des abattements, création et traçabilité de la créance de restitution. Faute de quoi, l’avantage patrimonial espéré peut se muer en double peine fiscale.

.webp)