Dernière opportunité sur les taux !

Une avalanche de taux boosté ! C’est la proposition de nombreux assureurs pour vos reversements. Les fonds euros boosté permettent d’atteindre plus de 4.80% net en prévisionnel sur certains contrats. C’est le moment d’en profitez. Les offres sont soumises à des planchers de versements différents selon les assureurs.

Le portefeuille équilibré pour le mois de Juin

Dans un contexte de baisse des taux, les obligations présentent un rapport performance risque qui nous semblent idéal.

Depuis 2 ans, nous avons remanié les portefeuilles pour insérer des produits de taux plutôt de type obligataire, souvent en lieu et place des fonds euros, des actions et de l’immobilier de bureau. Nous avons recentré les portefeuilles sur l’immobilier de santé, des obligations datés, du crédit, et des produits à rendements garantis et capital garanti. Parallèlement, les actions ont montré une résilience étonnante au vu du choc de taux, les profits ont résisté, l’IA a boosté certains segments de la côte.

Les actions décotées sont celles qui n’ont pas profité du rallye des géants boursiers. La ratio cours bénéfice des small et mid cap sont à la peine, notamment en Europe.

La chine est largement sous valorisée. Un sélection dividende est possible en complément d’une exposition tech sur les états unis. La hauteur et la concentration des indices questionnent sur les valorisations de ces quelques mégacap en cas de retournement de marché. La chute est plus rude quand on tombe de haut.

Notre portefeuille de juin est axé taux ! On réintroduit timidement de l’immobilier, central et de santé, on profite des derniers soubresauts de taux pour acheter encore des obligations en augmentant la duration. On profite largement des taux boostés 2024 – 2025. Un peu de structuré permet de décorréler les risques et de potentiellement booster le rendement.

| Type de produit | Pourcentage | Durée de placement |

| Immobilier diversifié Santé, viager |

10% | Détention à long terme |

| Fond euros boostée | 50% | Court à moyen terme. Sécurité + liquidité immédiate |

| Obligataire / Crédit | 25% | Moyen terme |

| Produits structurés | 15% | Long terme actions/taux |

Point sur l’économie mondiale

Aux États-Unis, après avoir pronostiqué une situation de hard landing en 2023, le consensus a ensuite hésité plusieurs fois par mois entre soft landing et no landing (si tant est que l’on puisse s’accorder sur une définition commune), en fonction de la parution des statistiques économiques.

En zone Euro, l’activité a été décevante l’an dernier et la reprise amorcée en ce début d’année nous paraît encore relativement timide. L’inflation a en revanche sensiblement baissé. Dans d’autres parties du monde, l’inflation a emprunté un chemin plus ou moins similaire à celui de la zone Euro, mais au prix d’un taux de chômage qui augmente désormais en tendance, à l’instar de la Suède, du Canada, de la Nouvelle-Zélande et dans une moindre mesure du Royaume-Uni.

Cette dichotomie met en évidence la possibilité de l’enclenchement d’un cycle de détente monétaire asynchrone, où la situation américaine se situant entre le soft et le no landing permet à la Fed de décaler son calendrier, tandis que les situations hybrides mélangeant soft et hard landing justifient une action plus précoce et plus appuyée.

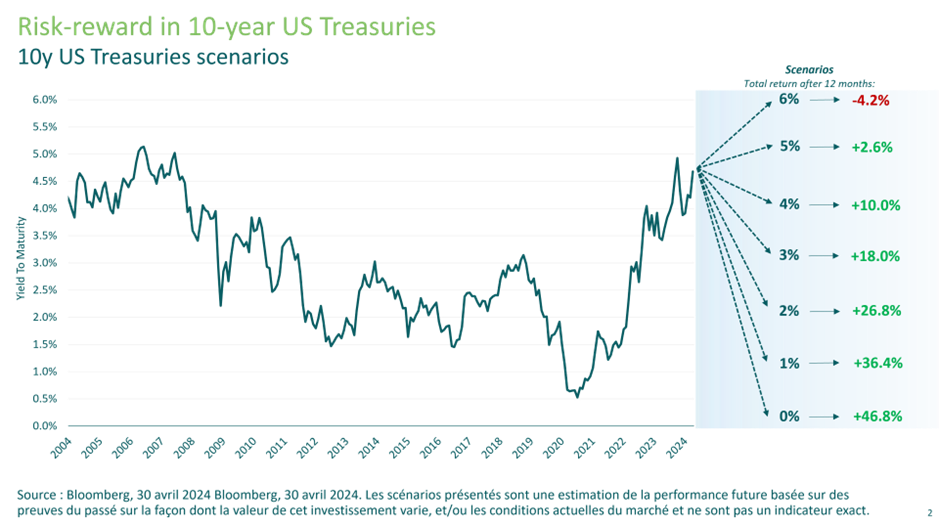

Notre scénario est donc basé sur une baisse de taux.

A titre d’exemple, ci dessous l’impact d’une baisse de taux sur une obligation. On voit que la baisse des taux de 4.5% à 2% entraîne mécaniquement un gain de 26.8% sur l’obligation détenue sur 12 mois coupon inclus. Les produits de taux financier varient immédiatement en fonction de l’évolution des taux. L’immobilier est un produit de taux mais dont le marché est lent, un point d’entrée est tout de même possible.

par l’Equipe Avefi, N Nehlil & M Giustino