Baromètre de l’allocation

Les investisseurs ont choisi leur scénario : l’économie devrait connaître un atterrissage en douceur, tandis que l’inflation reste forte. La récession guette mais devrait être ponctuelle, les bénéfices et marges des entreprises étant particulièrement résilientes face à des indicateurs avancés macro-économique mitigés, une transition écologique couteuse, le vieillissement de la population, une productivité en berne, une chine qui tousse fortement, un commerce mondial qui se polarise, des risques géopolitiques et intérieurs en hausse, une inflation qui rogne les bénéfices. Le tableau global est toujours anxiogène selon les indicateurs observés et la perspective qu’on leur donne.

Les banques centrales semblent veiller à ce que le rythme des resserrements monétaires n’impacte pas durement le niveau d’activité mais réduisent la consommation des ménages et la tailles des bulles financières générées par 10 ans d’abondance. L’exemple le plus flagrant est bien sûr l’immobilier qui doit s’adapter aux nouvelles conditions de financement, mais tous les actifs devraient être touchés, les baisses sont doubles, en valeur nominale et de la perte du bénéfice de l’inflation.

Vous trouverez ci-dessous un exemple graphique de la rapidité de la hausse des taux aux Etats Unis. 2022 a été l’année d’un krach obligataire, silencieux sauf pour les banques qui ont passé un stress test grandeur nature dans leur gestion Actif/Passif. Quelques-unes sont parties au tapis. Le soft landing annoncé suppose qu’il n’y ait aucun faux pas d’importance globale ou systémique. L’avenir est incertain par nature et les banques centrales n’ont qu’un outil majeur, manipuler les taux d’intérêt, pour anticiper, consolider, réparer, ou soutenir l’économie. Une telle augmentation, en si peu de temps, ouvre la boîte de pandore des cygnes noirs : d’où viendra la prochaine crise, cachée par 10 ans d’abondance financière et d’excès. Mais le pire n’est jamais certain !

Cette augmentation des taux est un bonne nouvelle pour le rendement à venir de vos portefeuilles financiers et la diversité des allocations. L’obligataire est de retour !

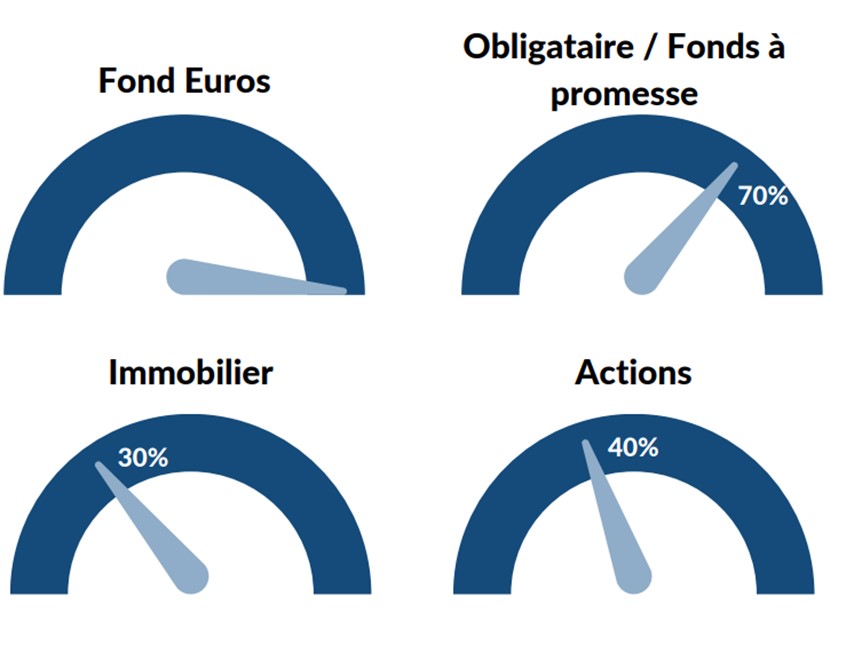

En termes d’allocation, cela amène à une certaine prudence, voici notre sentiment sur les supports constituant les allocations financières :

Les actualités fiscales :

Dernier Trimestre pour défiscaliser !

Le Plan d’Épargne Retraite (PER) offre des avantages fiscaux considérables et permet de construire un patrimoine solide en vue de la retraite. En envisageant un versement sur votre PER avant la fin du mois de novembre, mi-décembre au plus tard, vous posez les bases de complément de revenu et de capital à la retraite, tout en optimisant vos impôts dès à présent. En alimentant votre PER, vous bénéficiez d’une réduction d’impôt immédiate sur le montant investi. Cette réduction peut être déduite de votre revenu imposable, ce qui allégera votre charge fiscale actuelle.

Point actus :

- Propriétaires et rénovations énergétiques

Depuis le vote de la loi Climat et résilience, les propriétaires bailleurs sont appelés à rénover leurs biens immobiliers énergivores. Et ce, afin de respecter des critères de performance énergétique requis pour continuer à louer ces biens. Or, un amendement de la loi de finances rectificative pour 2022 a été adopté mardi 8 novembre. Le déficit foncier déductible du revenu brut global a été doublé pour les propriétaires effectuant des travaux de rénovation énergétique. Ces travaux devront permettre de transformer la classe de performance énergétique d’un bien. En pratique, il s’agit de passer de la classe E, F ou G à la classe A, B, C ou D. L’amendement prévoit d’appliquer cette mesure aux dépenses de rénovation énergétique réalisées entre le 1er janvier 2023 et le 31 décembre 2025.

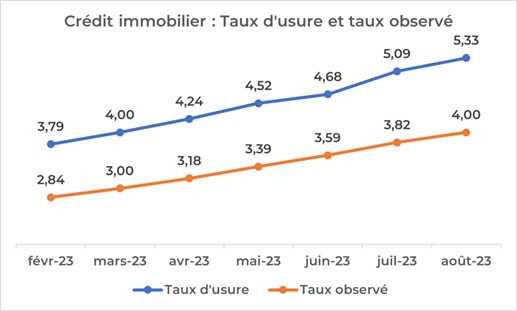

- Hausse des taux d’emprunt

Hausse des taux d’emprunt : un graphique pour tout comprendre la baisse de l’immobilier sur les 6 derniers mois.

Evolution des taux US depuis 2015 (obligations 2 ans, 5 ans et 10 ans)

- Réforme des retraites, ce qu’il faut retenir

Comme on s’y attendait, juillet et août ont été prolifiques en décrets sur les contours de la réforme.

10 décrets sont venus apporter des précisions et modalités pratiques très attendus Ils abordent quelques mesures cruciales et viennent surtout confirmer un certain nombre de points :

- La mise en place de la retraite progressive est actée pour toutes les professions dès l’âge légal diminué de 2 ans (62 ans donc pour les personnes nées à partir de 1968) à condition d’avoir validé au moins 150 trimestres.

- Le cumul emploi-retraite permettra de générer de nouveaux droits à la retraite pour certains nouveaux pensionnés à compter du 1er septembre 2023. Ces droits généreront une seconde pension qui sera liquidée au taux plein pour un montant maximum de 2 200€ par an.

- Une pension d’orphelin est mise en place dans le régime général en cas de décès des deux parents. L’orphelin a droit à 54 % de la pension de base principale de chacun de ses parents jusqu’à ses 21 ans, ou 25 ans sous conditions.

- La plupart des régimes spéciaux (RATP, industrie électrique et gazière, clercs et employés notaires, Banque de France) sont supprimés pour les personnes embauchées dans ces secteurs à compter du 1er septembre 2023. Ils restent en revanche applicables pour les anciens affiliés grâce à une « clause de grand-père ».

- Les périodes de stage et d’exercice d’un sport à haut niveau permettront de valider un certain nombre de trimestres.

- La date butoir pour procéder au rachat de trimestres à un coût réduit pour les années d’études est reportée jusqu’à l’année des 40 ans. Pour les périodes de stage, le délai de rachat est prolongé jusqu’aux 30 ans.

- Les personnes ayant une faible pension, mais liquidée au taux plein, pourront bénéficier d’une revalorisation mensuelle jusqu’à 100 €. En pratique, il s’agit pour ces personnes d’un rehaussement du minimum contributif de base (709 €) et majoré (847 €) leur permettant d’atteindre une pension minimum jusqu’à 847 euros.

Néanmoins, les conditions sont strictes et, de fait, seuls certains pensionnés obtiendront réellement une hausse de 100 euros.

D’autres précisions sont apportées par les décrets concernant la surcote parentale, la prise en compte de certaines indemnités journalières dans le calcul de la pension, l’affiliation pour les proches aidants (AVA), la récupération de l’ASPA sur la succession et l’élargissement des mesures de prévention de l’usure professionnelle.

A ce jour, un certain nombre de questions restent en suspens. Il faudra attendre les prochains décrets ou circulaires d’application, ainsi que les commentaires ou mises à jour de certaines caisses, pour se prononcer avec certitudes sur ces mesures.