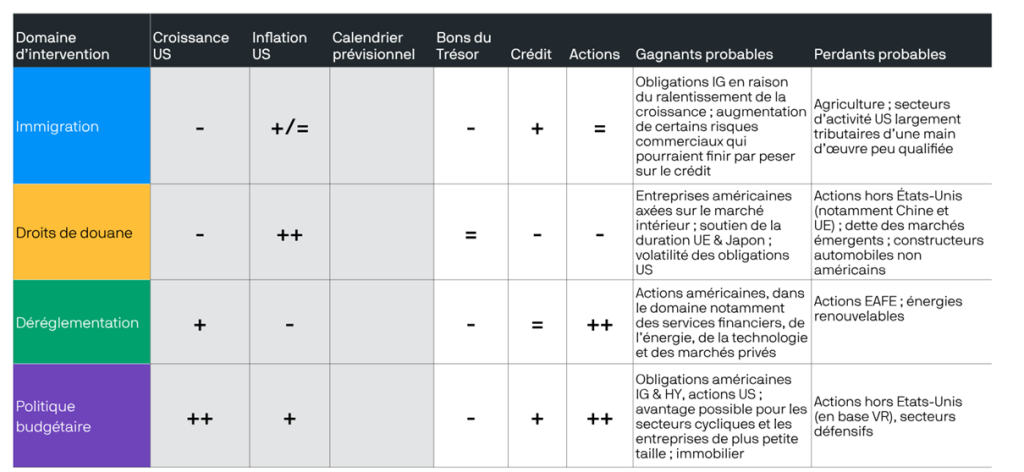

L’analyse de JP Morgan sur l’impact de l’élection de Trump sur les actifs financiers

Une première analyse de l’impact plausible du programme économique de Donald Trump sur les classes d’actifs

Source : J.P. Morgan Asset Management Multi-Asset Solutions ; estimations en date de novembre 2024

SCPI : Un retour timide qui regarde vers l’Amérique du Nord ! Est-ce le moment d’acheter ?

Les Sociétés Civiles de Placement Immobilier (SCPI) connaissent un regain d’intérêt fin 2024, malgré un contexte économique incertain.

Contexte de la crise

- Hausse des taux d’intérêt : La rapide augmentation des taux d’intérêt a rendu les investissements immobiliers moins attractifs, ce qui a entraîné une baisse significative des souscriptions de parts de SCPI.

- Diminution des transactions : Le marché secondaire des SCPI a connu une crise de liquidité, avec environ 1,2 milliard d’euros de parts ne trouvant pas preneurs au troisième trimestre 2023.

- Réduction de la collecte : La collecte nette des SCPI a chuté de près de 50 % au troisième trimestre 2023, reflétant une baisse de la demande des investisseurs.

Réactions du marché

- Baisse des prix des parts : Pour améliorer la liquidité, de nombreuses SCPI ont réduit le prix de leurs parts.

- Augmentation des parts en attente : Le nombre de parts en attente de transaction a augmenté, atteignant des niveaux préoccupants par rapport à la capitalisation totale.

- Résilience historique : Malgré ces défis, les SCPI ont montré une résilience notable, avec des indicateurs de liquidité restant relativement stables sur le long terme.

Perspectives

- Surveillance accrue : Les investisseurs et les régulateurs surveillent de près la situation pour éviter une détérioration supplémentaire du marché.

- Opportunités d’achat : La baisse des prix des parts pourrait offrir des opportunités d’achat pour les investisseurs à long terme.

En résumé, la crise de liquidité des SCPI en 2023 a mis en lumière les vulnérabilités du marché immobilier, mais aussi la capacité de résilience de ces véhicules d’investissement.

Pour 2024 et 2025 : Performances et résilience des SCPI

Les SCPI ont démontré une résilience remarquable malgré les défis économiques. En 2023, le taux de distribution moyen des SCPI était de 4,52 %, et les prévisions pour 2024 indiquent une légère augmentation vers 4,6 %. Cette stabilité est attribuée à une gestion proactive des actifs et à une diversification accrue des portefeuilles.

Stabilisation des taux d’intérêt

La stabilisation progressive des taux d’intérêt joue un rôle crucial dans l’évolution du marché des SCPI. Après une période de hausse rapide, les taux commencent à se stabiliser, offrant un certain répit au marché immobilier. Cette situation permet aux SCPI de maintenir une demande locative constante et d’améliorer leurs performances.

Diversification accrue des portefeuilles

La diversification est un élément clé pour améliorer les rendements des SCPI. En élargissant leurs actifs à l’échelle internationale et sectorielle, ces sociétés peuvent mieux gérer les risques tout en saisissant de nouvelles opportunités. Certaines SCPI augmentent leur exposition aux marchés immobiliers en Europe de l’Est et en Scandinavie, où les rendements locatifs sont attractifs.

Adoption des nouvelles technologies

L’intégration des nouvelles technologies dans la gestion des SCPI est également un facteur déterminant pour améliorer les performances. L’utilisation de la PropTech permet une gestion plus efficace des biens immobiliers, optimisant ainsi les coûts et augmentant la transparence pour les investisseurs.

Avantages des SCPI investissant aux États-Unis

- Diversification géographique : Investir dans des SCPI qui ciblent le marché immobilier américain permet de diversifier les risques en s’exposant à une économie différente de celle de l’Europe.

- Potentiel de rendement : Le marché immobilier américain, notamment dans les grandes villes comme New York, Los Angeles et Miami, offre des rendements attractifs grâce à une demande locative élevée.

- Stabilité économique : Les États-Unis bénéficient d’une économie stable et d’un cadre juridique favorable aux investissements immobiliers, ce qui peut rassurer les investisseurs.

Exemples de SCPI investissant aux États-Unis

Certaines SCPI françaises ont commencé à investir aux États-Unis pour profiter des opportunités offertes par ce marché. Par exemple :

- Corum Origin : Cette SCPI a diversifié son portefeuille en incluant des actifs immobiliers aux États-Unis, notamment dans le secteur des bureaux et des commerces.

- Novapierre USA : Spécialisée dans l’immobilier commercial, cette SCPI investit principalement dans des centres commerciaux et des immeubles de bureaux situés dans des zones à forte croissance économique.

- Pierval Santé : Spécialisée dans l’immobilier de santé, cette SCPI investit dans des établissements de santé au Canada.

Considérations fiscales

Investir dans des SCPI qui possèdent des actifs aux États-Unis peut avoir des implications fiscales spécifiques. Les revenus générés par ces investissements sont soumis à la fiscalité américaine, et il est important de comprendre les accords de double imposition entre la France et les États-Unis pour éviter une double taxation

.

Conclusion

En résumé, les SCPI montrent des signes de résilience et de potentiel de croissance tandis que la crise de liquidité diminue, malgré un environnement économique en mutation. Si vous envisagez d’investir, il peut être judicieux de considérer les SCPI comme une option attrayante, surtout avec la stabilisation des taux d’intérêt et les opportunités de diversification.

Si vous avez des questions spécifiques ou besoin de conseils supplémentaires, n’hésitez pas à nous le faire savoir !

Focus : c’est quoi une obligation ?

Les caractéristiques d’une obligation

Une obligation représente la part d’un emprunt émise par une entité (l’État, une collectivité locale ou une entreprise). Si vous détenez des obligations, vous êtes donc le prêteur (le créancier) de l’entité ayant émis ce titre. En échange de ce prêt, vous allez percevoir des intérêts. Le taux d’intérêt est connu à l’avance par l’investisseur tout comme la durée du prêt et la date de versement des intérêts.

Comme d’autres produits financiers, les obligations sont échangeables sur les marchés et leur valeur peut évoluer (en fonction du taux directeur de la banque centrale, par exemple).

Contrairement aux actions, le versement des intérêts pour le détenteur d’une obligation n’est pas conditionné à la situation financière de son émetteur, par exemple, aux résultats financiers d’une entreprise.

Le vocabulaire des obligations

Pour comprendre le fonctionnement des obligations, quelques notions se révèlent indispensables :

- Le nominal (ou valeur faciale ou principal) : il est égal au capital de départ emprunté par l’émetteur de l’obligation divisé par le nombre de titres émis. Par exemple, un émetteur décide d’emprunter un million d’euros. Ce capital sera divisé en différentes coupures, par exemple de 1 000 euros pour faciliter les échanges sur le marché. Ce montant de 1 000 euros correspond à la valeur nominale de l’obligation.

- L’échéance ou maturité : il s’agit de la durée de vie de l’obligation. Elle peut correspondre à la date à laquelle le détenteur de l’obligation se voit rembourser le montant intégral du nominal, c’est à dire le capital emprunté par l’émetteur. On parle alors de remboursement du capital in fine. Ce remboursement peut également être régulier et se réaliser par un amortissement constant (chaque versement comprend une part identique de coupon et de capital) ou par annuités constantes (le capital remboursé est constant à chaque versement). L’échéance moyenne d’une obligation est de dix ans.

- Le coupon : il correspond au versement périodique d’un intérêt au détenteur de l’obligation. Selon la nature de l’obligation, le versement des intérêts peut être régulier (généralement tous les ans) ou intervenir in fine, c’est-à-dire à l’échéance. De même, le taux d’intérêt versé peut être fixe (le revenu de l’intérêt perçu périodiquement est constant) ou variable (le taux d’intérêt varie en fonction des taux du marché).

Autrefois, le détenteur d’une obligation recevait son paiement fixe en détachant un coupon qu’il envoyait à l’émetteur de l’obligation et recevait son paiement en échange. Aujourd’hui, ce procédé a disparu, mais le terme « coupon » pour désigner l’intérêt d’une obligation est resté.

- Le coupon couru : il représente la part de l’intérêt dû par l’émetteur de l’obligation à un instant T, c’est à dire la rémunération due par l’émetteur au détenteur de l’obligation entre le dernier versement du coupon et celui à venir.

- Le prix d’émission : il correspond au prix de l’obligation au moment de son émission. Ce prix peut différer du nominal. Si le prix d’émission est supérieur au nominal, on dit que l’obligation est « au-dessus du pair » et inversement si le prix d’émission est inférieur au nominal.

- Le cours de l’obligation : il correspond au prix auquel s’échange l’obligation sur le marché secondaire. Il est généralement exprimé en pourcentage du nominal de façon à faciliter la comparaison entre différentes obligations qui présenteraient des caractéristiques différentes.

- Le prix de remboursement : il correspond au remboursement de l’obligation à son échéance. Il peut être supérieur au nominal de façon à rendre l’obligation plus attractive pour les investisseurs. La différence entre le prix de remboursement et le nominal est appelée la prime de remboursement.

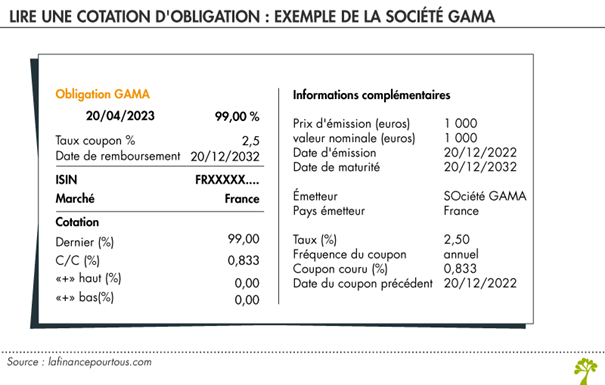

Lire une cotation d’obligation : l’exemple de la société Gama

La cotation d’une obligation dans la presse spécialisée ou sur les sites internet dédiés peut se présenter de la manière suivante. Elle vous permet de suivre au jour le jour l’évolution de votre titre en bourse.

Supposons une obligation émise par une société française, « Gama » le 20 décembre 2022 (date d’émission) pour une durée de 20 ans. Elle a été émise au prix de 1 000 € (prix d’émission). La valeur nominale est également égale à 1 000 €. Le versement du coupon intervient tous les ans. Ces différents éléments sont indiqués dans les informations complémentaires.

Le code ISIN est en quelque sorte la carte d’identité de l’obligation. Il répond à des normes internationales. Le marché sur lequel est cotée l’obligation est également précisé.

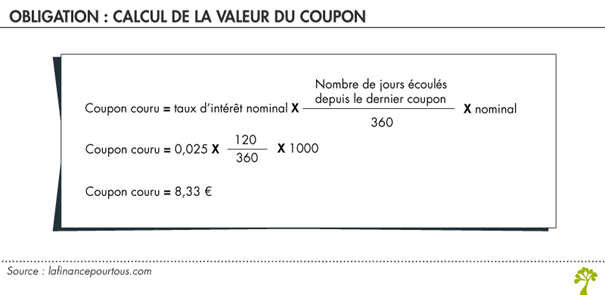

Le taux d’intérêt nominal est égal à 2,50 %. À supposer que le détenteur de cette obligation conserve le titre jusqu’à sa date d’échéance, il percevra tous les ans un coupon égal à 25 € (nominal × taux d’intérêt nominal = 1 000 × 0,025).

Le coupon couru est ici égal à 0,833 %. Il correspond à la rémunération due par l’émetteur de l’obligation à son détenteur entre la date de versement du dernier coupon et celle à venir. Dans notre exemple, le versement du dernier coupon est intervenu le 20 décembre 2022. Entre cette date et le 20 avril 2023 (date de l’extraction de cette cotation), il s’est écoulé 120 jours. Par convention, on retient qu’une année est composée de 360 jours. Pour obtenir la valeur du coupon couru, on effectue donc le calcul.

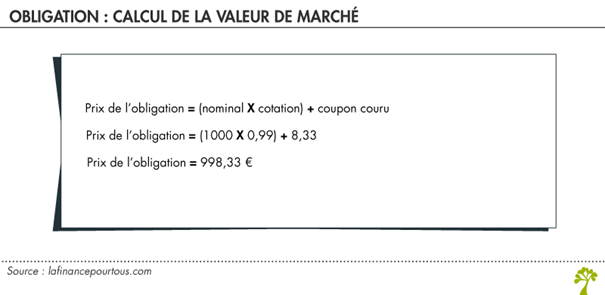

La cotation de l’obligation au 20 avril 2023 est de 99,00 %. En effet, le cours d’une obligation est toujours exprimé en pourcentage du nominal. Pour obtenir son prix ou sa valeur de marché, la valeur du nominal doit être multipliée par le cours exprimé en pourcentage, auquel s’ajoute la valeur du coupon couru. Dans notre exemple, cela revient à effectuer ce calcul suivant.

Si l’obligation cote 99 %, cela signifie que son prix a légèrement baissé par rapport à sa valeur nominale, du fait d’une légère augmentation des taux d’intérêt. Le rendement offert par cette obligation (2,50 %/an) est légèrement inférieur à celui que pourrait rapporter une obligation comparable émise aujourd’hui.

Remerciements pour une année de confiance et de collaboration

Chers Clients,

Alors que l’année touche à sa fin, nous souhaitions prendre un moment pour vous adresser nos sincères remerciements pour votre confiance et recommandations. Notre objectif est de répondre au mieux à vos attentes et de contribuer à l’accomplissement de vos projets de vie.

Chaque rencontre, chaque échange, a été pour nous une occasion précieuse d’enrichir notre partenariat et d’essayer au quotidien vous offrir un service toujours plus personnalisé, et une disponibilité accrue. Ensemble, nous avons navigué à travers les défis et saisi les opportunités qu’offrent le marché, toujours dans le souci d’optimiser votre patrimoine en fonction de vos aspirations.

Nous serons heureux de poursuivre cette collaboration fructueuse en 2025, en vous accompagnant encore davantage dans vos projets de vie.